Lãi suất vay tại ngân hàng nào thấp và hấp dẫn nhất trong tháng 7/2020 này? Liệu bạn đã nắm được cách tính tiền lãi mỗi tháng để cân đối tài chính cũng như xác định được thời hạn vay bao lâu là hợp lý và có lợi nhất? Có nên vay lãi ngân hàng để kinh doanh không? Bestbanks sẽ giải đáp tất cả thắc mắc của bạn một cách ngắn gọn và dễ hiếu chỉ trong vòng chưa đầy 10 phút. Nào hãy cũng chúng tôi tìm hiểu!

Mục lục

1. Lãi suất vay ngân hàng là gì?

2. Các sản phẩm vay ngân hàng cơ bản nhất.

– Vay tín chấp

– Vay thế chấp

3. Cách tính lãi suất vay ngân hàng.

– Cách tính lãi suất với dư nợ ban đầu cố định.

– Cách tính lãi suất với dư nợ ban đầu giảm dần.

4. Những ngân hàng có mức lãi suất vay thấp nhất 6/2020.

5. Top 5 ngân hàng có mức lãi suất vay tín chấp tốt nhất 6/2020.

– Ngân hàng BIDV

– Ngân hàng Vietcombank

– Ngân hàng Techcombank

– Ngân hàng VIB

– Ngân hàng Vietinbank

6. Vậy có nên vay tín chấp ngân hàng hay không?

7. Một số lưu ý khi vay vốn ngân hàng mà khách hàng cần phải lưu ý.

8. Thời điểm nào tốt nhất để vay ngân hàng với lãi suất thấp nhất.

9. Chia sẻ kinh nghiệm vay tiền để kinh doanh với lãi suất tốt nhất

Có rất nhiều yếu tố để khách hàng quyết định vay vốn tại ngân hàng nào, nhưng hai điều quan trọng nhất mà khách hàng quan tâm khi tìm hiểu về các gói vay hẳn là: lãi suất và điều kiện vay vốn. Nắm bắt được nhu cầu này, các ngân hàng đã khéo léo tung ra những gói vay hấp dẫn để thu hút khách hàng. Tuy nhiên, với sự bùng nổ của các ngân hàng ở Việt Nam hiện nay, khách hàng khó mà nắm bắt được những thông tin mới nhất để đưa ra lựa chọn tối ưu, phù hợp với nhu cầu cá nhân. Nếu bạn đang có nhu cầu vay vốn nhưng không có thời gian tìm hiểu từng ngân hàng, hãy tham khảo ngay Lãi suất vay ngân hàng mới nhất tháng 6/2020 của những ngân hàng uy tín nhất tại Việt Nam dưới đây.

Mục Lục

- Lãi suất vay ngân hàng là gì?

- Các sản phẩm vay ngân hàng cơ bản nhất

- Cách tính lãi suất vay ngân hàng

- Những ngân hàng có mức lãi suất vay thấp nhất tháng 7/2020

- Top 5 ngân hàng cho vay tín chấp lãi suất tốt nhất 7/2020

- Một số lưu ý khi vay vốn ngân hàng mà khách hàng cần phải lưu ý

- Thời điểm nào tốt nhất để vay ngân hàng với lãi suất thấp nhất

- Chia sẻ kinh nghiệm vay tiền để kinh doanh với lãi suất tốt nhất

Lãi suất vay ngân hàng là gì?

Theo wikipedia, Lãi suất là tỷ lệ mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay. Cụ thể, lãi suất (I/m) là phần trăm tiền gốc (P) phải trả cho một số lượng nhất định của thời gian (m) mỗi thời kỳ (thường được tính theo năm). Ví dụ, một công ty nhỏ vay vốn từ một ngân hàng để mua tài sản mới cho doanh nghiệp của mình, và ngược lại người cho vay nhận được tiền lãi theo lãi suất quy định cho việc trì hoãn sử dụng các khoản tiền và thay vào đó bằng việc cho vay nó cho người vay. Lãi suất thường được thể hiện như một tỷ lệ phần trăm của tiền gốc trong một khoảng thời gian một năm.

Nói một cách đơn giản, lãi suất vay ngân hàng là số tiền mà khách hàng sẽ phải trả cho ngân hàng trong thời gian sử dụng vốn của ngân hàng này. Thông thường, mức lãi suất sẽ được tính trong khoảng thời gian là một năm, hoặc theo từng gói vay cụ thể, được quy định rõ ràng và phù hợp với quy định của ngân hàng trong hợp đồng vay vốn kí kết giữa hai bên (khách hàng và ngân hàng.)

Các sản phẩm vay ngân hàng cơ bản nhất

Những hình thức cho vay khác nhau sẽ có những mức lãi suất vay vốn khác nhau theo thỏa thuận của hai bên, nhưng đều có một điểm chung là không được vượt quá 20%/năm, theo điều 468 của Bộ Luật Dân Sự 2015. Cơ bản nhất hiện nay là 2 sản phẩm vay: Vay tín chấp và vay thế chấp.

Vay tín chấp

Là hình thức cho vay không cần tài sản đảm bảo, dựa hoàn toàn vào uy tín của cá nhân về năng lực trả nợ để phục vụ cho các mục đích cá nhân, có thể là một khoản chi phí cho đám cưới, du lịch hoặc mua hàng tiêu dùng và các khoản cho vay rất thuận tiện để phục vụ cho tất cả các nhu cầu của bạn. Một khoản vay tín chấp thường dao động từ 10 triệu đồng đến 500 triệu đồng và thời hạn cho vay linh hoạt từ 12 tháng đến 60 tháng.

Vay tín chấp có thể vay theo lương, vay theo bảo hiểm nhân thọ, vay theo hóa đơn tiền điện, vay theo giấy phép kinh doanh, vay theo hợp đồng tín dụng trả góp, vay theo cà vẹt xe máy chính chủ và vay theo hạn mức thẻ tín dụng… Khách hàng đi vay tín chấp được vay bằng tiền mặt và trả góp cả gốc và lãi hàng tháng.

Việc đăng ký khoản vay tín chấp sẽ diễn ra theo hai phương thức: đăng ký trực tuyến hoặc trực tiếp tại ngân hàng. Trong đó, đăng ký trực tuyến vẫn được lựa chọn nhiều hơn do tốn ít thời gian và chi phí đi lại. Để có thể có được một khoản vay tín chấp, người đi vay phải hoàn thành ba bước cơ bản sau: đăng ký khoản vay, đợi xét duyệt và nhận giải ngân.

Vì vay tín chấp không cần tài sản đảm bảo do đó lãi suất cho vay tín chấp thường sẽ cao hơn so với vay theo hình thức thế chấp và chỉ áp dung với các khoản vay vừa và nhỏ. Lãi suất cho vay tín chấp, dựa trên cơ sở thỏa thuận giữa các bên nên không có khung quy định chi tiết. Hiện nay, lãi suất vay tín chấp tại các ngân hàng đang có mức ưu đãi khoảng từ 10 – 16%/năm.

Vay thế chấp

Vay thế chấp hay vay tiêu dùng có nghĩa là một khoản vay có tài sản đảm bảo, là hình thức vay mượn nợ giữa một bên đi vay và một bên cho vay, đồng thời có thêm tài sản thế chấp để đảm bảo cho khoản vay, việc có tài sản thế chấp sẽ ràng buộc trách nhiệm và nghĩa vụ đối người đi vay, bắt buộc người đi vay phải thực hiện đúng thỏa thuận như nội dung đã cam kết tạt hợp đồng cho vay (còn gọi là hợp đồng cho vay tài sản). Lãi suất vay thế chấp thường thấp hơn vay tín chấp.

Thế châp bằng bìa đỏ quyền sử dụng đất là một trong những cách vay thế chấp thông dụng nhất.

Theo quy định luật dân sự (Đến thời điểm hiện tại năm 2020 có hiệu lực là Luật Dân sự 2015, tại mục 3, điều 317, có quy định:

Thế chấp tài sản là việc một bên (sau đây gọi là bên thế chấp) dùng tài sản thuộc sở hữu của mình để bảo đảm thực hiện nghĩa vụ và không giao tài sản cho bên kia (sau đây gọi là bên nhận thế chấp”.

Như vậy: Tài sản thế chấp để đảm bảo cho khoản vay có thể thuộc sở hữu của chính người đi vay hoặc thuộc sở hữu của bên thứ ba khác, tuy nhiên hợp đồng thế chấp tài sản phải do chính chủ sở hữu tài sản thế chấp với bên cho vay (Bên nhận đảm bảo).

Theo khảo sát, các ngân hàng có những gói vay vốn khác nhau với các lãi suất cho vay đa dạng, khách hàng sẽ được ưu đãi lãi suất trong thời gian đầu dao động từ6,8% – 9%/năm tùy theo thời gian vay (trong 6 tháng, 12 tháng, trên 24 tháng…).

– Lãi suất vay thế chấp mua xe ô tô.

– Lãi suất vay thế chấp mua bất động sản

– Lãi suất vay thế chấp tiêu dùng.

Cách tính lãi suất vay ngân hàng

Với các sản phẩm vay trên, thì lãi suất vay vốn ngân hàng đang áp dụng phổ biến hiện nay đó là lãi suất theo dư nợ ban đầu và lãi suất theo dư nợ giảm dần.

Cách tính lãi suất với dư nợ ban đầu cố định

Cách tính lãi suất vay ngân hàng cho loại lãi suất này là như nhau cho từng tháng. Có nghĩa là lãi suất cho khoản vay của bạn sẽ không thay đổi trong suốt thời hạn vay. Lãi suất này không có biến động nên sẽ giảm áp lực cũng như tránh được những rủi ro do biến động về lãi suất.

Ví dụ: chị H. vay số tiền 10,000,000 VNĐ trong vòng 1 năm với mức lãi suất cố định là 12%/năm. Như vậy số tiền lãi chị H. phải trả hàng tháng là:

100,000 VNĐ vì (10,000,000 x (12%/12)) trong suốt 1 năm.

Cách tính lãi suất với dư nợ giảm dần

Tại thời điểm tính lãi dư nợ vay hiện tại là cơ sở để tính tiền lãi thực tế phải trả. Do vậy, khi khoản vay càng về sau thì tiền lãi hàng tháng phải trả sẽ càng giảm.

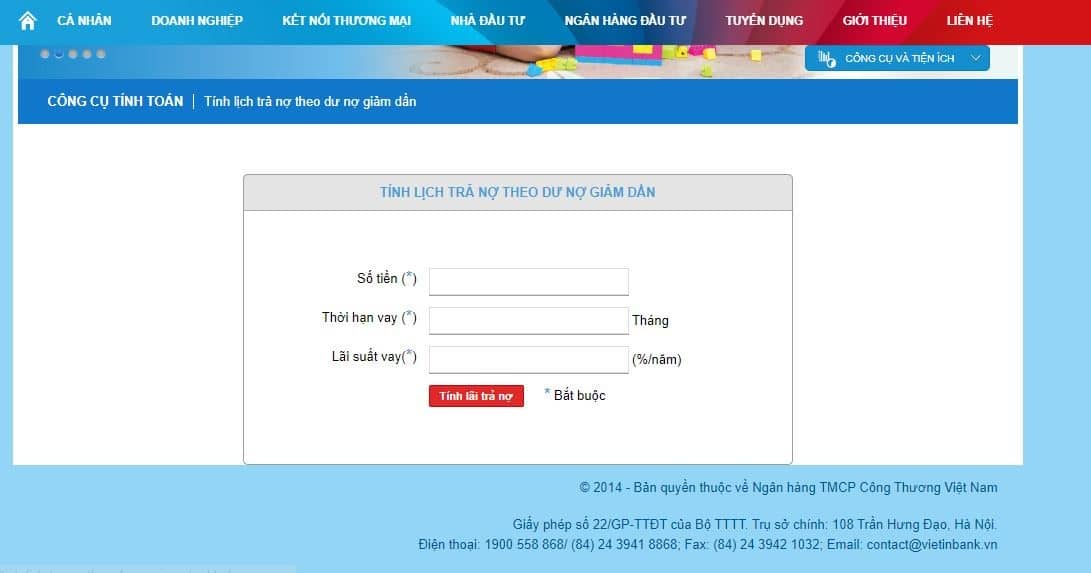

Tuy nhiên, khách hàng cũng không cần phải nắm quá rõ về cách tính tiền lãi, vì hiện nay đa số các ngân hàng đều hỗ trợ khách hàng trong việc tính số tiền lãi phải trả thông qua ứng dụng trên trang web của ngân hàng. Một số ngân hàng như Vietinbank sẽ nhắn tin nhắc khách hàng số tiền phải trả và ngày trả lãi. Việc của khách hàng là xác định xem mình muốn trả lãi theo phương pháp nào.

Tiện ích công cụ tính toán tiền lãi của ngân hàng Vietinbank.

Những ngân hàng có mức lãi suất vay thấp nhất tháng 7/2020

Tháng 7, Việt Nam được bạn bè quốc tế đánh giá là một trong những quốc gia kiểm soát dịch bệnh COVID-19 hiệu quả. Để kích cầu kinh tế, đặc biệt là kích cầu người mua nhà, nhiều ngân hàng đưa ra nhiều chính sách hấp dẫn.

| Ngân hàng | Lãi suất vay (%/năm) | |

| Vay tín chấp | Vay thế chấp | |

| Vietcombank | 7,2 | 7,2 – 8 |

| BIDV | 7,3 | 6 – 7,3 |

| VIB | 8,4 – 16,5 | 6,84 – 8,3 |

| Sacombank | 9,6 | 7,49 – 8,5 |

| Maritime Bank | 9,6 – 15,6 | 6,9 |

| Vietinbank | 9,6 | 6 |

| ACB | 11 – 18 | 7,5 – 9 |

| VPBank | 15,96 | 4,9 – 6,99 |

Những ngân hàng có mức lãi suất vay thấp nhất tháng 7/2020

(thông tin trên chỉ mang tính chất tham khảo và sẽ thay đổi theo từng thời kỳ, khách hàng có thể liên lạc với chi nhánh ngân hàng để cập nhật mức lãi suất chính xác nhất)

Dựa vào số liệu bảng trên ta thấy lãi suất cho vay tín chấp và thế chấp của ngân hàng BIDV đang ở mức ưu nhất nhất. Về hoạt động cho vay, mới đây, BIDV đã triển khai gói vay vốn sản xuất kinh doanh “Kết nối vươn xa” mới với tổng quy mô 50.000 tỷ đồng từ ngày 06/05/2020 đến 30/09/2020 với nhiều ưu đãi hấp dẫn.

Cụ thể, khách hàng cá nhân có nhu cầu vay vốn tại BIDV sẽ được áp dụng lãi suất chỉ từ 6%/năm đối với các khoản vay có kỳ hạn dưới 6 tháng và chỉ từ 6,5%/năm đối với các khoản vay từ 6-12 tháng. Với mức lãi suất này, nếu bạn đang có ý định kinh doanh, bạn nên tận dụng thời gian này để phát triển công việc kinh doanh của mình.

Bên cạnh đó thì còn có thể kể đến các ông lớn trong nghành như: Vietinbank, Vietcombank, VIB… cũng có những gói vay rất cạnh tranh và hấp dẫn. Nếu bạn không có tài sản đảm bảo, bạn hoàn toàn có thể lựa chọn gói cho vay tín chấp tại các ngân hàng. Tại thời điểm này thì ngân hàng Viettcombank đang có mức lãi suất vay tín chấp rất hấp dẫn với chỉ từ 7,2%/năm.

Ngoài ra không thể không kể đến các ngân hàng khác như Sacombank, Maritime Bank, ACB, VIB…cũng sở hữu những mức lãi suất cho vay tín chấp 2020 rất hấp dẫn, thời gian giải ngân nhanh chóng, thủ tục đơn giản, không cần tài sản đảm bảo, thích hợp cho những khách hàng cần vay một khoản không lớn trong thời gian ngắn.

Mỗi ngân hàng đều có những điểm yếu và điểm mạnh riêng. Ví dụ như ngân hàng Vietcombank tuy không có mức giá ưu đãi bằng BIDV nhưng giá trị khoản vay tại ngân hàng này có thể lên đến tối đa 75% giá trị tài sản đảm bảo.

Hoặc nếu bạn lựa chọn sảm phẩm vay thế chấp sổ đỏ tại ngân hàng BIDV thì bạn sẽ được hưởng mức lãi suất vô cùng ưu đãi đến khó tin chỉ từ 4,9%, hạn mức cho vay lên tới 80%.

Top 5 ngân hàng cho vay tín chấp lãi suất tốt nhất 7/2020

Ngân hàng BIDV

Khi vay tin chấp cho mục đích tiêu dùng tại BIDV, khách hàng sẽ được hưởng mức lãi suất là 0.6%/tháng với những ưu điểm sau:

– Thủ tục vay đơn giản.

– Thời gian xử lý khoản vay nhanh chóng (1-3 ngày).

– Không cần tài sản đảm bảo.

– Được tư vấn miễn phí về phương án vay vốn hiệu quả và tiết kiệm nhất.

– Hoàn toàn bảo mật về khoản vay.

– Hạn mức vay từ 20 – 500 triệu.

– Đăng kí online.

Ngân hàng Vietcombank

Khi vay tin chấp tiêu dùng tại Vietcombank, khách hàng sẽ được hưởng mức lãi suất là 0.6%/tháng với những ưu điểm sau:

– Thủ tục đơn giản, nhanh gọn, lãi suất cạnh tranh và thời gian phê duyệt nhanh chóng.

– Thời gian cho vay linh hoạt lên tới 60 tháng.

– Phương thức trả nợ: lãi hàng tháng, trả gốc linh hoạt.

– Hạn mức vay từ 20 – 500 triệu.

– Không cần tài sản đảm bảo.

– Đăng kí online.

Ngân hàng Techcombank

Khi vay tin chấp tiêu dùng tại Techcombank, khách hàng sẽ được hưởng mức lãi suất là 0.6%/tháng với những ưu điểm sau:

– Không cần bảo lãnh.

– Hồ sơ thủ tục đơn giản.

– Thời gian phê duyệt nhanh chóng, tối đa 02 ngày làm việc.

– Khoản vay lên tới 300 triệu đồng.

– Được tặng ngay bảo hiểm Bảo an tiêu dùng của Công ty Bảo hiểm Nhân thọ Prevoir Việt Nam khi khoản vay được phê duyệt.

Ngân hàng VIB

Khi vay tin chấp tiêu dùng tại VIB, khách hàng sẽ được hưởng mức lãi suất là 1,3 %/tháng với những ưu điểm sau:

– Khoản vay tối đa 600 triệu đồng. Thời gian vay tối đa 5 năm.

– Giải ngân trong 2 ngày làm việc.

– Thủ tục đơn giản, nhanh chóng.

Ngân hàng VP BANK

Khi vay tín chấp tiêu dùng tại VP BANK, khách hàng sẽ được hưởng mức lãi suất là 0.8 %/tháng với những ưu điểm sau:

– Không yêu cầu Tài sản bảo đảm

– Thủ tục cho vay đơn giản, dễ dàng.

– Lãi suất cạnh tranh.

– Số tiền vay tối đa lên đến 300 triệu VN

Có nên vay tín chấp ngân hàng hay không?

Không ai trong chúng ta có thể nói trước được những tình huống bạn cần phải huy động tài chính cấp bách như quyết định đầu tư kinh doanh khi cơ hội đến một cách bất ngờ, du lịch, hay khám chữa bệnh.. và không phải ai cũng có sẵn một quỹ tiền tiết kiệm ở ngân hàng để sẵn sàng sử dụng. Trong lúc cấp bách, nhu cầu cần được vay vốn nhanh chóng, thủ tục đơn giản và không cần tài sản đảm bảo thì vay tín chấp tiêu dùng là một sự lựa chọn hoàn hảo.

Các ngân hàng đều đưa ra những quy định rất chặt chẽ về mức lãi suất cho vay. Mức lãi suất này được tính toán sao cho phù hợp nhất giữa lợi ích của khách hàng và ngân hàng. Vì vậy, hình thức vay tín chấp ngân hàng là an toàn và hợp lý hơn cách vay «nóng» ở các công ty hoặc tổ chức tín dụng bên ngoài.

Trong trường hợp xấu nhất, nếu bạn chưa đủ khả năng thanh toán khoản nợ của mình với ngân hàng, thì các ngân hàng đều đàm phán với khách hàng để đưa ra các giải pháp xử lý phù hợp với hoàn cảnh. Không như các tổ chức tín dụng «đen», họ sẽ luôn đưa ra mức lãi suất «cao cắt cổ» khiến khách hàng dễ lâm vào cảnh nợ nần hoặc phải vay nợ mới để trả nợ cũ dẫn đến cảnh khách hàng nợ chồng chất.

Nếu cần tìm hiểu rõ hơn về các điều kiện để hưởng những mức lãi suất nêu trên, bạn có thể liên lạc ngay với các ngân hàng gần nhất để được hỗ trợ và đăng ký. Hoặc có thể tham khảo cách vay tiền nhanh trên Bestbanks nếu cần vay gấp.

Một số lưu ý khi vay vốn ngân hàng mà khách hàng cần phải lưu ý

Vì việc vay ngân hàng ngày càng trở nên phổ biến, vì vậy nhằm hỗ trợ cho khách hàng một cách tốt nhất, các ngân hàng đã ban hành những điều kiện vay ngân hàng tương đối dễ và linh hoạt. Tuy nhiên, để đảm bảo lợi ích và quyền lợi của mình, khách hàng cần lưu ý một số điều sau đây:

Tìm hiểu kỹ trước khi đặt bút ký trong bất kỳ văn bản giấy tờ nào.

Tìm hiểu kỹ mức lãi suất, hạn mức và thời gian vay

Mỗi hợp đồng vay vốn sẽ có mức lãi suất, số tiền và thời gian vay khác nhau. Trước khi ký vào hợp đồng vay vốn, khách hàng cần dành thời gian để tìm hiểu và dự trù các phương án thanh toán phù hợp tránh bị động. Không nên cố vay nhiều hơn số tiền mà bạn thực sự cần. Thời gian vay dài hay ngắn cũng ảnh hưởng đến mức lãi suất mà bạn phải chịu. Không nên chọn thời gian quá ngắn để tránh tình trạng áp lực phải trả quá nhiều tiền do chọn thời hạn vay quá ngắn. Đây là lưu ý đầu tiên bạn cân phải cân nhắc.

Kiểm tra lại thông tin trên hợp đồng vay, điều khoản điều kiện

Một trong những lưu ý quan trọng trong cuộc sống là trước khi đặt bút ký bất cừ giấy tờ văn bản nào, bạn nên dành thời gian đọc lại toàn bộ hợp đồng một cách cẩn thận. Nếu có bất cứ thắc mắc, nghi vẫn nào chưa rõ ràng thì bạn nên hỏi lại nhân viên ngân hàng để được giải thích cặn kẽ. Dù số tiền bạn vay là bao nhiêu đi chăng nữa thì khi ký kết với ngân hàng là bạn đã liên quan đến pháp luật và nếu một trong hai bên vi phạm thì sẽ có tính chất pháp luật liên quan.

Kiểm tra lại số tiền được giải ngân theo như đúng thỏa thuận đã ký

Nếu ngân hàng giải ngân bằng tiền mặt, bạn nên đếm lại một lần nữa dù máy đã đếm, kiểm tra tiền có đạt được chất lượng lưu hành hay không.

Nếu giải ngân qua tài khoản: kiểm tra tài khoản đã được ghi nhận chưa, số tiền có đúng như trong thỏa thuận hay không.

Yêu cầu nhận lại hồ sơ từ phía ngân hàng

Nhiều khách hàng quan niệm không cần phải giữ lại hồ sơ làm gì(mặc dù thông thường ngân hàng sẽ gửi lại các hồ sơ liên quan cho khách hàng), nhưng thực ra đây là một điều rất quan trọng. Điều này sẽ giúp bảo vệ quyền lợi cho bạn khi có tranh chấp xảy ra.

Luôn giữ liên lạc với ngân hàng

Việc hoàn thành thanh toán gốc và lãi cho ngân hàng theo quy định đã được thỏa thuận là điều mà bạn nên tự giác thực hiện. Thông thường các ngân hàng đều có các hệ thống nhắc nợ như: tin nhắn điện thoại, gọi điện trực tiếp hay email… bạn có thể đăng ký các dịch vụ này để đảm bảo không bỏ lỡ bất kì thông tin nhắc nợ nào của ngân hàng cũng như quên này trả nợ.

Thời điểm nào tốt nhất để vay ngân hàng với lãi suất thấp nhất

Thực ra không có một thời điểm nào cụ thể để khách hàng có thể vay với lãi suất ưu đãi nhất. Các ngân hàng ra các chính sách ưu đãi phụ thuộc vào tình hình kinh tế hiện tại của ngân hàng và tình hình kinh tế trong cũng như ngoài nước. Bạn chỉ nên vay ngân hàng nếu bạn có một khoản thu nhập cố định hàng tháng để đảm bảo vẫn có thể duy trì nhu cầu sinh hoạt hàng ngày trong khi trả lãi và một phần gốc (nếu có thể). Ví dụ nếu bạn có ý định vay lãi để mua hoặc xây nhà, theo các chuyên gia bạn cần có sẵn một số tiền trong tay tương ứng 30% giá trị căn nhà. Số vốn bạn cần vay ngân hàng khoảng 60-70% giá trị ngôi nhà.

Tại thời điểm này, nhiều ngân hàng thương mại (NHTM) tung ra các gói tín dụng ưu đãi, lãi suất hỗ trợ khách hàng vay mới, hoặc giảm lãi suất trực tiếp cho các doanh nghiệp đã vay, nhằm chia sẻ khó khăn trong bối cảnh dịch Covid-19. Nên có thể nói các gói vay tại thời điểm này đang có ưu đãi rất tốt. Nếu bạn có ý định vay vốn, hay xem xét lựa chọn giữa các ngân hàng để có được gói vay hợp lý nhất cho nhu cầu cá nhân.

Chia sẻ kinh nghiệm vay tiền để kinh doanh với lãi suất tốt nhất

Khi chưa có kinh nghiệm vay tiền để kinh doanh, một số người cho rằng đây là một quyết định khá mạo hiểm. Đó là do họ chưa tìm được ngân hàng hỗ trợ tốt nhất, phải chấp nhận mức lãi suất cao với điều kiện vay ngặt nghèo. Tuy nhiên ngược lại ở nhiều cá nhân, họ vẫn lựa chọn phương án này vì đã tìm hiểu kỹ thông tin và nắm rõ những bí quyết quan trọng.

Vay tiền ngân hàng để kinh doanh – Nên hay không?

Vay trả góp dài hạn để mua nhà dần trở thành giải pháp phổ biến với những người trẻ.

Lợi dụng vốn của ngân hàng để kinh doanh là một chiến lược an toàn và hiệu quả. Hiện nay nhiều người cắm bìa đỏ nhà đất vào ngân hàng để vay tiền mua đất kinh doanh. Hoặc chỉ đơn giản là mua chung cư rồi cho thuê. Giá thuê chung cư hạng trung bình cao trong thành phố Hà Nội hiện nay đang giao động từ 13 – 20 triệu/tháng. Ví dụ bạn vay của ngân hàng BIDV gói 2 tỷ đồng lãi suất 7.3%/năm, hàng tháng bạn phải trả lãi là 12 triệu đồng. Với số tiền 2 tỷ, bạn đã mua được một căn hộ trung cư 2-3 phòng ngủ khá là xinh trong nội thành Hà Nội, tại các khu dự án của Vinhomes. Giá thuê căn hộ 2-3 phòng ngủ hiện nay có mức giá trung bình khoảng 15 triệu/tháng. Vậy là tiền cho thuê nhà đã đủ để trả tiền lãi vay hàng tháng. Sau khoảng từ 5-10 năm, bạn thu hồi lại được toàn bộ vốn bỏ ra mua căn chung cư.

Không riêng gì khách hàng cá nhân, kể cả những công ty tập đoàn lớn cũng đều lợi dụng vốn ngân hàng để đẩy mạnh kinh doanh sản xuất. Hiện nay, quy trình cho vay tại các ngân hàng đã được giản lược để hướng tới tối ưu hóa nghiệp vụ. Theo đó, thủ tục vay vốn kinh doanh lãi suất thấp cũng đơn giản và dễ dàng không kém. Bạn cần chuẩn bị một số hồ sơ cơ bản sau:

– Đơn đề nghị vay theo mẫu của ngân hàng.

– Giấy đăng ký kinh doanh của doanh nghiệp.

– Giấy tờ chứng minh khả năng tài chính, có thể là giấy tờ sở hữu tài sản cầm cố, sao kê thu nhập của chủ doanh nghiệp, giấy bảo lãnh của bên thứ ba…

– Kế hoạch sử dụng vốn.

– Báo cáo tài chính trong tối thiểu 1 năm gần nhất.

– Các giấy tờ khác theo yêu cầu chi tiết từ mỗi ngân hàng khác nhau.

Kinh nghiệm chọn ngân hàng vay tiền mua nhà

Để lựa chọn ngân hàng phù hợp, bạn cần dựa vào các tiêu chí hàng đầu như:

Mức lãi suất tốt: Hãy lựa chọn ngân hàng có mức lãi suất thấp nhưng phải kèm theo các điều kiện đảm bảo gói vay an toàn. Nếu lựa chọn ngân hàng có mức lãi suất cao hơn, bạn nên cân nhắc về các ưu đãi đi cùng.

Giá trị khoản vay phù hợp: Sau khi tiếp nhận hồ sơ, các ngân hàng sẽ thẩm định và hỗ trợ từ 60 – 80% trên tổng giá trị căn nhà vay mua. Bạn nên cân nhắc ngân hàng nào có mức cho vay mua nhà tốt nhất với khả năng tài chính hiện tại.

Thời gian cho vay linh hoạt: Tùy vào khả năng chi trả và số tiền cần vay, khách hàng có thể tính toán để lựa chọn thời gian vay phù hợp.

Hy vọng với những thông tin, chia sẻ và kinh nghiệm vay tiền trên của Bestbanks, bạn đọc có thêm nhiều thông tin hữu ích nhằm đưa ra quyết định đúng đắn nhất.