Bạn đã bao giờ nghe đến cụm từ CIC chưa? CIC là gì và nó ảnh hưởng như nào tới việc bạn có thể vay tiền ngân hàng hay không? Nợ xấu là gì, cách tránh và xóa nợ xấu. Hãy để Bestbanks giúp bạn giải thích vấn đề này một cách ngắn gọn và dễ hiểu.

Mục Lục

CIC là gì?

CIC là viết tắt của cụm từ Credit Informatiion Center trong tiếng Anh – nghĩa là Trung tâm thông tin Tín dụng Quốc gia.

Trung tâm Tín dụng Quốc gia (CIC) là tổ chức trực thuộc Ngân hàng Nhà nước Việt Nam. CIC đóng vai trò quan trọng trong hệ thống hoạt động tài chính của Ngân hàng Nhà nước, giúp bộ máy Ngân hàng Nhà nước nắm bắt được thông tin và hoạt động được hiệu quả, hạn chế các tình trạng nợ xấu, nợ khó đòi – một trong những vấn đề tài chính đáng lo ngại của bất kì đất nước nào.

Chức năng của CIC

CIC thực hiện các chức năng sau:

– Đăng kí tín dụng quốc gia;

– Thu nhận, xử lý, lưu trữ và phân tích thông tin tín dụng;

– Phòng ngừa và hạn chế rủi ro tín dụng, chấm điểm, xếp hangk tín dụng pháp nhân và thế nhân trên lãnh thổ Việt Nam phục vụ cho yêu cầu quản lí nhà nước của Ngân hàng Nhà nước.

– Cung ứng sản phẩm dịch vụ thông tin tín dụng theo quy định của Ngân hàng Nhà nước và pháp luật.

Nói một cách ngắn gọn, thì CIC là nơi đăng kí và lưu trữ các thông tin về tín dụng của quốc gia.

Quy trình hoạt động của CIC

Khi khách hàng đăng kí một khoản vay bất kì trong các nhóm vay tín chấp, vay thế chấp, vay mua xe trả góp, vay tiền nhanh, vay online …hệ thống tín dụng tại ngân hàng đó sẽ cập nhật thông tin khách hàng lên hệ thống CIC để ngân hàng Nhà nước có thể quản lý. Nhờ có hệ thống CIC mà Ngân hàng nhà nước nói chung và các Ngân hàng đơn vị nói riêng có thể quản lý các hoạt động nợ của đất nước, đánh giá uy tín tín dụng của mọi khách hàng dù là các doanh nghiệp tập đoàn lớn hay cá nhân vay nhỏ lẻ. Mọi hoạt động tín dụng từ các ngân hàng thương mại đều bắt buộc phải đưa lên trung tâm thông tin này. CIC sẽ yêu cầu các ngân hàng, tổ chức cho vay vốn tín dụng gửi hồ sơ lên CIC mỗi tháng để họ cập nhật danh sách khách hàng và phân tích, xếp loại vị trí cũng như cho điểm tín dụng với từng cá nhân, tổ chức doanh nghiệp một cách cụ thể và rõ ràng.

Khi khách hàng có nhu cầu đăng kí khoản vay, ngân hàng sẽ kiểm tra thông tin khách hàng trên CIC, dựa vào kết quả từ đó để xem xét việc có duyệt khoản vay của khách hàng hay không. Tính đến thời điểm hiện tại kho dữ liệu CIC đã lưu trữ hơn 30 triệu thông tin khách hàng vay vốn. Vì vậy quá trình kiểm tra CIC online trước khi phê duyệt khoản vay là yêu cầu bắt buộc.

Thông tin các khoản vay của khách hàng từng đi vay sẽ được hệ thống CIC chia thành 5 nhóm:

Bảng phân loại nợ theo nhóm CIC

– Nhóm 1: Dư nợ cho vay đủ tiêu chuẩn.

Là những khoản nợ được đánh giá là có đủ khả năng thu hồi đầy đủ cả gốc và lãi đúng hạn. Trường hợp quá hạn trả nợ từ 1-10 ngày vẫn được nằm trong nhóm 1 nhưng sẽ bị phạt lãi.

–Nhóm 2: Dự nợ cần chú ý

Liệt kê danh sách các khoản vay đáo hạn hạn muộn tù 10-90 ngày.

–Nhóm 3: Dư nợ dưới tiêu chuẩn

Gồm nhóm các khoản nợ quá hạn từ 90 -180 ngày.

–Nhóm 4: Dư nợ có nghi ngờ

Là các khoản nợ trong nhóm quá hạn từ 181 – 360 ngày.

–Nhóm 5: Nhóm dư nợ có khả nảng mất vốn (nhóm nợ xấu).

Các khoản nợ quá hạn trên 360 ngày.

Việc phân loại các nhóm nợ giúp hệ thống CIC xác định đâu là nhóm nợ xấu, đâu là cá nhân có lịch sử vay không đạt tiêu chuẩn, từ đó giúp các Ngân hàng Nhà nước và các ngân hàng đơn vị đưa ra giải pháp xử lý.

Tuy vậy thước đo đánh giá khoản vay của các ngân hàng thường khác nhau, một hồ sơ tín dụng bị từ chối tại ngân hàng này nhưng có khả năng được thông qua ở các ngân hàng khác. Một số tổ chức tín dụng vẫn đồng ý vay cho cá nhân có khoản nợ thuộc nhóm 2 trong CIC như Standard Chartered, Prudential Finance, FE Credit…

Nợ xấu là gì?

Theo wikipedia, Nợ xấu hay nợ khó đòi là các khoản nợ dưới chuẩn, có thể quá hạn và bị nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn của chủ nợ, điều này thường xảy ra khi các con nợ đã tuyên bố phá sản hoặc đã tẩu tán tài sản. Nợ xấu gồm các khoản nợ quá hạn trả lãi và/hoặc gốc trên thường quá ba tháng căn cứ vào khả năng trả nợ của khách hàng để hạch toán các khoản vay vào các nhóm thích hợp.

Theo wikipedia, Nợ xấu hay nợ khó đòi là các khoản nợ dưới chuẩn, có thể quá hạn và bị nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn của chủ nợ, điều này thường xảy ra khi các con nợ đã tuyên bố phá sản hoặc đã tẩu tán tài sản. Nợ xấu gồm các khoản nợ quá hạn trả lãi và/hoặc gốc trên thường quá ba tháng căn cứ vào khả năng trả nợ của khách hàng để hạch toán các khoản vay vào các nhóm thích hợp.

Như vậy, nhóm bị liệt vào danh sách nợ xấu là nhóm 3, 4, 5. gười từng đi vay trước đó, có các khoản nợ xếp trong nhóm 1 thì vẫn có khả năng tiếp tục xin vay thành công cao nhất. Các khoản nợ trong ranh giới giữa nhóm 1 và nhóm 2, có nguy cơ chuyển thành nhóm nợ xấu 3, 4, 5 cao, khả năng được tiếp tục vay cũng thấp hơn. Các khoản vay thuộc nhóm 3, 5 hầu hết sẽ không được tiếp tục xin cấp tín dụng dưới bất kì hình thức nào và phải chờ từ 2-3 năm để có cơ hội xin vay trở lại.

Đặc biệt, một số ngân hàng có hệ thống kiểm soát rủi ro rất khắt khe, nếu bạn đã nằm trong nhóm 3 thì không bao giờ ngân hàng đó cấp tín dụng cho bạn nữa, bất kể đã qua bao nhiêu năm đi nữa.

Cách kiểm tra CIC

Trong thời đại công nghệ phát triển như hiện nay, các hình thức mua sắm truyền thống tại cửa hàng dần chuyển qua online và người tiêu dùng bắt đầu chuyển sang hình thức mua trả góp từ mua nhà, mua xe cho tới smartphone, laptop, tivi…. . Tuy nhiên, cũng có rất nhiều trường hợp khách hàng lựa chọn mua trả góp nhưng lại không cân đối được tài chính rồi để xảy ra tình trạng tới hạn trả lãi mà lại không thể trả được. Hoặc nhiều người bị kẻ gian lấy cắp thông tin CMND, bằng lái, hộ khẩu để làm giả hồ sơ khiến kéo theo nhiều hệ lụy như nợ xấu, trở thành con nợ bị lưu thông tin trên hệ thống các ngân hàng. Để đề phòng điều này, nhiều người có thói quen kiểm tra nợ xấu bằng cách nhờ các nhân viên tín dụng của ngân hàng và phải trả phí lên tới 80,000 đồng cho 1 lần kiểm tra.

Tuy nhiên, Bestbanks xin thông báo cho bạn một tin vui là bạn hoàn toàn có thể tự kiểm tra được thông tin của mình chỉ trong vài phút và hoàn toàn miễn phí.

Kiểm tra CIC qua cổng thông tin trực tuyến

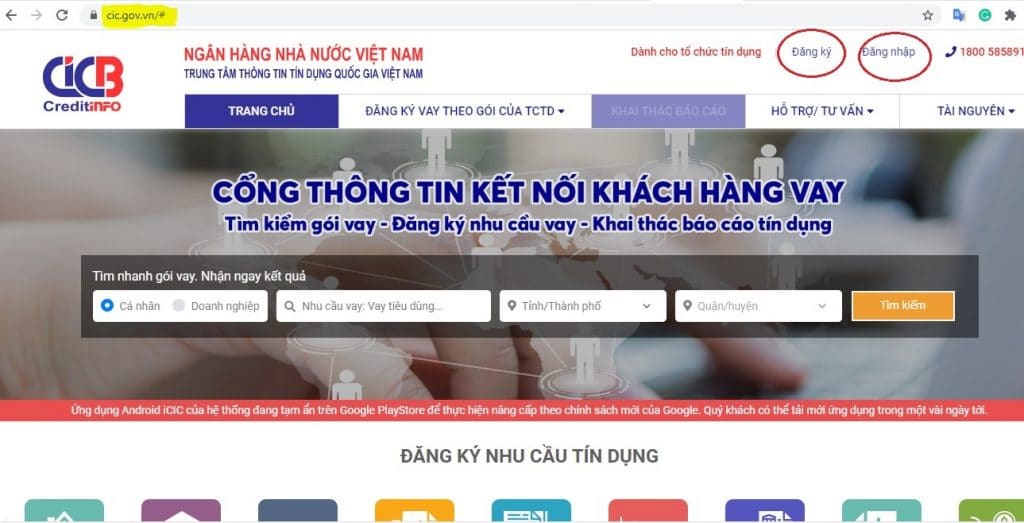

Bước 1: bạn đăng nhập vào trang web chính thức của CIC theo đường link https://cic.org.vn.

– Nếu bạn đã có tài khoản tại CIC, chọn «Đăng nhập».

– Nếu bạn chưa có tài khoản tại CIC, chọn «Đăng ký»

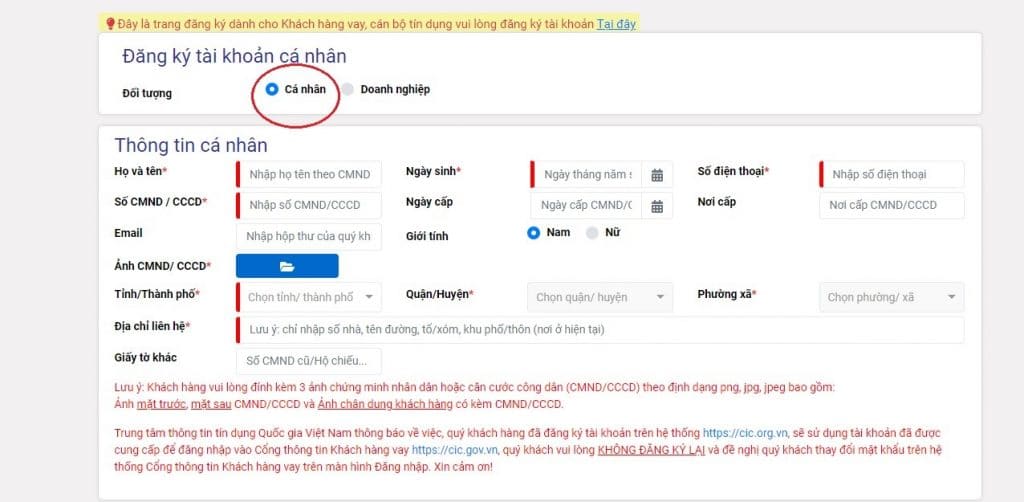

Bước 2: Tiến hành đăng ký thông tin cá nhân. Điền đầy đủ các thông tin yêu cầu theo hướng dẫn. Sau đó ấn «Tiếp tục» để thực hiện các bước tiếp theo.

Lưu ý: bạn nên nhập email và số điện thoại thực để nhận được thông báo quan trọng từ CIC. Đặc biệt nên lưu ý kỹ tới phần ghi chú màu đỏ trong ảnh.

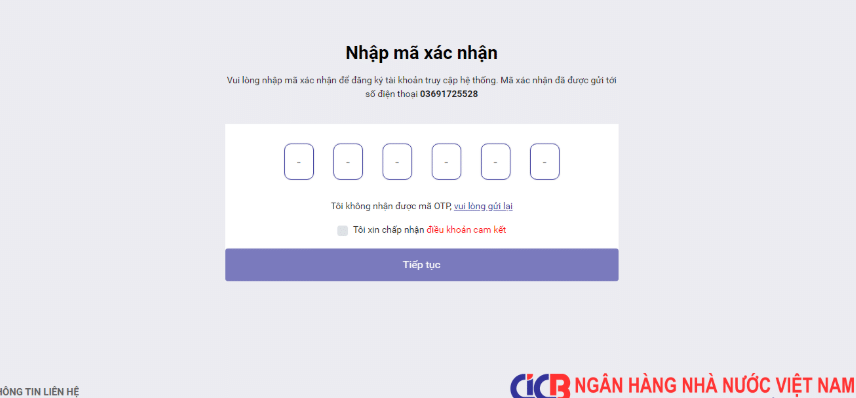

Bước 3: Nhập mã OTP được gửi về số điện thoại đã đăng ký, chọn «Đồng ý» để chấp nhận các điều khoản cam kết. Sau đó nhấn “Tiếp tục” để thực hiện bước tiếp theo.

Sau 1 ngày làm việc, bên CIC sẽ có người gọi lại cho bạn để xác nhận thông tin, nếu đúng chính chủ thì sẽ trả kết quả CIC qua email cho khách hàng.

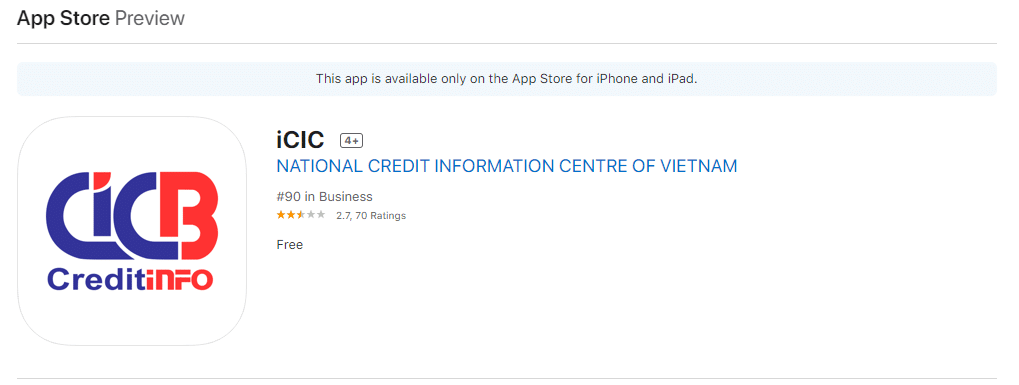

Kiểm tra CIC qua ứng dụng trên điện thoại

Hiện nay CIC đã có ứng dụng trên hệ điều hành IOS và Android, bạn có thể tải ứng dụng iCIC về điện thoại để tiện kiểm tra thông tin tín dụng cá nhân của mình.

Tải ứng dụng về điện thoại:

– Hệ điều hành IOS: https://apps.apple.com/vn/app/icic/id1467621816

– Hệ điều dành Android: https://play.google.com/store/apps/details?id=vn.cicb.customer&showAllReviews=true

– Hệ điều dành Android: https://play.google.com/store/apps/details?id=vn.cicb.customer&showAllReviews=true

Sau khi tải ứng dụng xong, bạn cũng thực hiện các thao thác đăng ký thông tin tương tự theo như hướng dẫn qua website ở phía trên.

Ví dụ:

- nếu như bạn không có nợ xấu thì báo cáo kết quả kiểm tra CIC sẽ trả về như sau:

- Nếu bạn có nợ, thì kết quả CIC được trả về sẽ như sau:

Trên đây là cách tra cứu CIC online với nhiều ưu điểm nổi bật như thời gian kiểm tra nhanh chóng, đơn giản và miễn phí, giúp khách hàng chủ động trong việc kiểm tra thông tin tín dụng cá nhân. Dựa theo hướng dẫn của Bestbanks, bạn có thể dễ dàng tra cứu thông tin tín dụng của mình ở các ngân hàng như Techcombank, BIDV, Agribank,… hoặc bất kỳ ngân hàng và tổ chức tín dụng nào mà bạn đã từng vay vốn.

Lưu ý: Các thông tin kiểm tra tín dụng và nợ xấu của CIC là hoàn toàn chính xác và miễn phí. Tuy nhiên, bạn chỉ có thể kiểm tra được với số lần giới hạn nhất định và chỉ được cung cấp các thông tin cơ bản nhất. Đối với các công ty tài chính hay ngân hàng, CIC sẽ tính phí vì vậy thông tin sẽ được cung cấp kĩ càng hơn.

Lí do khiến khách hàng phát sinh nợ xấu

– Sử dụng thẻ tín dụng không kiểm soát dẫn tới mất khả năng thanh toán nên không trả nợ đúng hạn cho ngân hàng.

– Mua hàng trả góp tại các siêu thị nhưng không trả tiền đầy đủ và đúng hạn theo cam kết trong hợp đồng vay tiền.

– Sử dụng thẻ thấu chi của các ngân hàng theo lương, do chi tiêu quá mức nên đến kỳ thanh toán trong tài khoản lương không đủ tiền trả nợ nên phát sinh nợ quá hạn.

– Không chấp nhận cách tính lãi của khoản vay nên khách hàng chây ỳ, cố tình không trả nợ dẫn tới khoản vay bị quá hạn, chuyển thành nợ xấu….

– Không biết hoặc quên, hoặc cố tình không chấp nhận các khoản phí phạt do quá hạn ngày thanh toán, dẫn tới khoản phí phạt này chuyển thành các khoản nợ quá hạn.

Sau khi đã có lịch sử nợ xấu thì khách hàng vay vốn sẽ không thể vay thêm được bất cứ một khoản vay nào nữa tại các tổ chức tín dụng, vì đây là một tiêu chí quy định điều kiện cho vay của các ngân hàng.

Nhưng nhu cầu sử dụng tiền mặt của mỗi người luôn cao, nên làm thế nào để xóa nợ xấu là mối quan tâm của nhiều người đã mắc nợ xấu cũng nhưng là những người quan tâm để tránh bị nọ xấu.

Cách xóa nợ xấu

Đối với các khoản vay dưới 10 triệu đồng, khách hàng cần thực hiện thanh toán ngay lập tức. Vì căn cứ theo Khoản 1, Điều 11 Thông tư số 03/2013/TT-NHNN ngày 28/2/2013 của Ngân hàng Nhà nước Việt Nam, thì từ ngày 01/12/2014 Ngân hàng Nhà nước ngừng cung cấp lịch sử tín dụng các khoản vay có dư nợ quá hạn dưới 10 triệu đồng đã tất toán. Do vậy nếu khoản vay dưới 10 triệu đồng đã tất toán, khách hàng sẽ không còn lo ngại về lịch sử nợ xấu tín dụng của mình nữa.

Đối với các khoản vay trên 10 triệu đồng, khách hàng vẫn cần thu xếp tài chính để tất toán ngay khoản nợ xấu bao gồm cả gốc và lãi phát sinh tại thời điểm thanh toán. Khi đã thanh toán khoản vay này thì đây là cách tốt nhất để giải quyết triệt để khoản nợ xấu tại ngân hàng của người vay. Sau đó cần thông báo ngay với cán bộ tín dụng về việc đã hoàn thành việc thanh toán hết nợ quá hạn tại tổ chức tín dụng. Nếu cần thì khách hàng hoàn toàn có quyền đề nghị ngân hàng làm văn bản xác nhận về việc đã hoàn trả nợ đã quá hạn và lí do khách quan phát sinh khoản nợ xấu này.

Thông tin lịch sử tín dụng của một khách hàng sẽ được cập nhật định kỳ hàng tháng. Theo đúng tuần tự thì sau 12 tháng trả hết nợ xấu, lịch sử tín dụng của người vay sẽ đủ điều kiện đáp ứng tiêu chí cho vay của ngân hàng. Ngoài ra, một số ngân hàng vẫn chấp nhận khách hàng có lịch sử nợ xấu với điều kiện nguyên nhân phát sinh nợ xấu là do lí do khách quan, và thực tế tình hình tài chính của người vay rất tốt.

Từ nhóm 3 trở đi, người vay sẽ rất khó khăn để có thể tiếp tục vay vốn. Thời gian theo quy định về xóa nợ xấu là sau 5 năm.

Bởi vậy, người vay cần tránh mắc nợ quá hạn (rơi vào nhóm nợ xấu), điều này không chỉ mất “điểm” trong mắt các tổ chức tín dụng mà còn khó khăn khi vay vốn, thậm chí sẽ không được thực hiện thêm bất cứ một khoản vay bất kỳ nào nữa với các tổ chức, ngân hàng hoặc công ty tài chính ở Việt Nam.