Bạn đang có một khoản tài chính nhàn rỗi nhưng không biết đầu tư vào lĩnh vực nào để sinh lời luôn là câu hỏi được đặt ra cho những người có máu đầu tư, đặt biệt là trong bối cảnh kinh tế toàn cầu đang biến động mạnh do dịch Covid-19 có diễn biến phức tạp, nhiều chuyên gia kinh tế nhận định, cần phải xác định chính xác lĩnh vực đầu tư, lựa chọn kênh có mức độ rủi ro ít nhất, tuyệt đối không “bỏ trứng vào 1 giỏ” mới có cơ hội tạo cho đồng vốn sinh lời.

Theo đánh giá chung về các kênh đầu tư trong năm nay, hầu hết ý kiến các chuyên gia cho rằng, những kênh đầu tư sinh lời thấp như gửi tiền ngân hàng vẫn là kênh có độ an toàn cao nhất. Những kênh đầu tư càng có tính lợi nhuận cao thì rủi ro càng lớn. Câu hỏi đặt ra bây giờ là chọn gửi tiền vào đâu để có lãi suất ngân hàng cao nhất?

Mục Lục

Gửi tiết kiệm là gì?

Tiền gửi tiết kiệm (tiếng anh: Saving deposit) là một hình thức mà cá nhân lựa chọn để gửi một số tiền vào một ngân hàng bất kỳ trong một khoảng thời gian nhất định. Các kì hạn thường là 1, 3, 6,9, 12 tháng hoặc trên 1 năm (18, 24 tháng…) Qua đó, cá nhân này sẽ được hưởng một lãi suất tiết kiệm tương ứng với kỳ hạn gửi. Ngân hàng sẽ phát hành sổ tiết kiệm hoặc chứng chỉ tiền gửi với các thông tin cơ bản như số tiền gửi, kỳ hạn, lãi suất…

Hình thức phổ biến và cổ điển nhất của tiền gửi tiết kiệm là loại tiền gửi tiết kiệm có sổ. Khi gửi tiền, ngân hàng cấp cho người gửi một cuốn sổ dùng để ghi nhận các khoản tiền gửi vào và tiền rút ra. Quyển sổ này đồng thời là có giá trị như một chứng thư xác nhận về khoản tiền đã gửi. (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)

Gửi tiết kiệm ngân hàng được các chuyên gia tài chính đánh giá là hình thức đầu tư an toàn, ít rủi ro và được tin dùng. Đặc biệt với sự bùng của dịch vụ ngân hàng điện tử những năm gần đây, việc gửi tiết kiệm ngày càng phổ biến, và có xu hướng người trẻ bắt đầu tiết kiệm ngày càng sớm hơn.

Có những loại hình gửi tiết kiệm nào?

Ở Việt Nam tiền gửi tiết kiệm bao gồm ba loại sau:

Tiền gửi tiết kiệm không kì hạn

Đây là loại tiền gửi tiết kiệm mà người gửi tiền có thể gửi vào và rút ra theo nhu cầu sử dụng mà không cần báo trước cho ngân hàng. Ngân hàng trả lãi suất cho loại tiền gửi này nhưng rất thấp.

Loại tiền gửi này gần giống với tiền gửi không kì hạn, chỉ khác là nó luôn được hưởng lãi, nhưng đổi lại không được hưởng các dịch vụ thanh toán qua ngân hàng. Gửi tiền dạng này nhằm đảm bảo an toàn cho khoản tiền và dự phòng cho các nhu cầu chi tiêu trong thời gian ngắn đồng thời được hưởng một chút lãi thấp.

Tiền gửi tiết kiệm có kì hạn

Là loại tiền gửi tiết kiệm có thời hạn gửi cố định trước. Loại tiền gửi này cũng tương tự như tiền gửi có kì hạn ở các điểm là không được phép rút trước hạn, được hưởng lãi cao hơn các dạng tiền gửi không kì hạn và không được hưởng các dịch vụ thanh toán qua ngân hàng.

Với dạng tiền gửi này, người gửi chỉ được gửi tiền vào một lần và rút ra một lần cả vốn lẫn lãi khi đến hạn. Không cho phép bổ sung thêm vào số tiền đã gửi khi chưa đến hạn. Mỗi lần gửi được coi là một khoản tiền gửi riêng biệt. Mức tối thiểu của mỗi lần gửi tiền do từng ngân hàng qui định.

Tiền gửi tiết kiệm có mục đích

Là hình thức tiết kiệm trung và dài hạn nhằm mục đích xây dựng nhà ở. Ngoài hưởng lãi, thì người gửi tiền còn được ngân hàng cho vay thêm nhằm bổ sung thêm vốn cho mục đích xây dựng nhà ở. Mức cho vay tối đa bằng số dư tiền gửi tiết kiệm.

Lí do phải tách riêng tiền gửi tiết kiệm ra mà không xếp vào hai dạng tiền gửi kì hạn và tiền gửi không kì hạn mặc dù tính chất của chúng rất giống nhau là vì đây là tiền tiết kiệm của các tầng lớp dân cư, là tài sản tích lũy của quốc gia, được xem là nguồn vốn nội lực của đất nước, cho nên cần chính sách ưu tiên bảo vệ. (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)

Ngoại trừ một số trường hợp đặc biệt khi khách hàng chọn phong tỏa tài khoản tiết kiệm để vay tiền nhanh…, khách hàng có thể rút toàn bộ số tiền tiết kiệm trước ngày đáo hạn bất cứ lúc nào. Nếu rút trước hạn, toàn bộ số tiền của tài khoản tiết kiệm đó sẽ không được nhận lãi suất tiết kiệm, mà chỉ hưởng lãi suất không kỳ hạn cho khoảng thời gian đã gửi. Lãi suất không kỳ hạn thường dưới 1% (VPBank: 0.5%/năm, Vietcombank 0.1%/năm).

Cách tính lãi suất ngân hàng gửi tiết kiệm.

Lãi suất của ngân hàng phụ thuộc vào các yếu tố sau:

– Kỳ hạn gửi: ngắn hạn, trung hạn, dài hạn sẽ có những lãi suất tiết kiệm khác nhau. Thời gian gửi dài thì lãi suất cao hơn.

– Loại tiền gửi: không kỳ hạn và có kỳ hạn. Giữa 2 loại này, gửi không kỳ hạn sẽ có lãi suất thấp hơn.

– Số tiền gửi: Với một số ngân hàng, khi đến một số tiền gửi nhất định sẽ được hưởng lãi suất ưu đãi.

– Phương thức nhận lãi: nhận lãi đầu kỳ, giữa kỳ và cuối kỳ

Lãi suất tiết kiệm ngân hàng thường được hiểu là lãi suất %/năm. Công thức tính:

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Ví dụ chị Hoa gửi số tiền 100 triệu đồng tại ngân hàng Techcombank với lãi suất 7%/năm cho kỳ hạn 6 tháng từ ngày 1/1/2020 đến 1/12/2020, số tiền lãi nhận được là:

Số tiền lãi = 100,000,000 x 7% x 181 / 365 = 3,371,233 trong 6 tháng. Tức là khoảng 560,000 nghìn đồng/tháng

Phương thức trả lãi của hầu hết sản phẩm tiết kiệm là trả lãi cuối kỳ, khi tài khoản tiết kiệm đáo hạn. Xem thêm cách tính lãi suất vay ngân hàng ở đây.

Hiện nay các ngân hàng đều có công cụ tính tiền lãi trên các trang web của mình, bạn chỉ việc điền thông tin (số tiền, thời hạn, lãi suất).

Lợi ích khi gửi tiết kiệm tại ngân hàng

Hưởng bảo hiểm tiền gửi

Mới đây, quy định về mức trả bảo hiểm tiền gửi của người dân tại các tổ chức tín dụng bị phá sản đã được ký ban hành. Với quy định này, nếu ngân hàng người dân gửi tiền bị phá sản, người dân sẽ được hưởng khoản tiền theo quy định của Luật Bảo hiểm tiền gửi.

Cùng với số tiền bảo hiểm đó, người gửi tiền cũng sẽ nhận được tiền từ hoạt động thanh lý tài sản của tổ chức tín dụng đó.

An toàn

Nếu bạn có thói quen để toàn bộ số tiền mình có “dưới gối”, bạn sẽ luôn luôn phải đối mặt với lo lắng sợ mất số tiền đó. Trộm cắp, hỏa hoạn và thiên tai là một trong những nguyên nhân khiến bạn mất tất cả. Nhưng nếu bạn để tiền tại ngân hàng, bạn sẽ không bao giờ phải lo lắng về những điều này nữa.

Thời gian gửi linh hoạt: Khách hàng có thể gửi tiết kiệm theo định định hàng tháng hay thậm chí là hàng quý. Số tiền đó phụ thuộc vào khả năng tài chính của bạn.

Tiện lợi:

Có thể chuyển tài khoản từ dịch vụ internet Banking hoặc tại các quầy.

Lãi suất:

Lãi suất mà khách hàng tích lũy hàng tháng ưu đãi và bền vững.

Nên gửi tiền vào ngân hàng nào?

Trước hết, cần hiểu rằng lãi suất cho cùng một khoản tiết kiệm sẽ có sự khác biệt lớn giữa các ngân hàng trên hệ thống. Ví dụ, một món tiền gửi kỳ hạn 6 tháng lĩnh lãi cuối kỳ, mức lãi suất nhận được ở các ngân hàng sẽ từ 7% đến hơn 8%, hoặc lãi suất cho khoản tiết kiệm một năm dao động 8,2-8,5% một năm tùy từng thời điểm. Như vậy, việc lựa chọn lãi suất ngân hàng cao nhất phụ thuộc vào nhiều yếu tố.

Một số ngân hàng thu hút khách hàng với những gói lãi suất cao hơn hẳn mặt bằng chung trên thị trường. Theo bà Nguyễn Thùy Dương, Chủ tịch EY Consulting Việt Nam, đó thường là những ngân hàng có vấn đề về thanh khoản, tức là khả năng đáp ứng tức thời nhu cầu rít tiền gửi và giải ngân tín dụng. Những ngân hàng này hy sinh lợi nhuận từ tiền gửi và thường sẽ tìm cách thu phí ở các dịch vụ khác.

Với mong muốn giúp khách hàng lựa chọn được ngân hàng uy tín, an toàn cũng như lãi suất gửi tiết kiệm cao, Bestbanks sẽ chia ra làm 2 nhóm chính: Nhóm top 10 ngân hàng uy tín nhất Việt Nam và nhóm top 10 ngân hàng có lãi suất tốt nhất hiện nay.

Top 10 ngân hàng uy tín nhất hiện nay

Khi quyết định giao số tiền mình vất vả làm ra cho ngân hàng, thì việc lựa chọn ngân hàng tốt nhất là một trong những tiêu chí quan trọng hàng đầu khi khách hàng có ý định gửi tiết kiệm. Nên gửi tiết kiệm ngân hàng nào? Ngân hàng đó phải thỏa mãn các tiêu chí: uy tín, phát triển ổn định, có bề dày lịch sử, có độ an toàn cao, không có các vụ bê bối về tranh chấp tiền gửi với khách hàng trong quá khứ.

Bên cạnh đó, những ngân hàng có nhiều chi nhánh, mạng lưới hoặc có nhiều dịch vụ ứng dụng công nghệ để triển khai các sản phẩm gửi tiết kiệm online… cũng nên được ưu tiên vì sẽ tạo thuận lợi cho khách hàng khi muốn giao dịch.

Ở Việt Nam, rất khó để người gửi tiền có thể so sánh uy tín giữa các ngân hàng vì họ không tiếp cận được với kết quả xếp hạng tín nhiệm do Ngân hàng Nhà nước đánh giá, do xếp hạng này nhằm phục vụ cho công tác điều hành. Ngoài ra, một số ngân hàng lớn ở Việt Nam cũng được công ty xếp hạng tín nhiệm uy tín như Moody’s, Fitch, S&P đánh giá, nhưng kết quả này cũng không phản ánh đầy đủ hết các ngân hàng.

Theo nhận định của chuyên gia Nguyễn Đức Độ, Phó Viện trưởng Viện kinh tế – tài chính (Học viện tài chính), 4 ngân hàng có vốn nhà nước là những đơn vị có độ uy tín cao nhất bởi họ có sự bảo vệ nhất định từ phía nhà nước. Họ có quy mô và thị phần lớn vì vậy có sức ảnh hưởng tới sức khỏe của toàn bộ hệ thống ngân hàng.

Ngoài ra, theo kinh nghiệm cá nhân của chúng tôi, một trong những tiêu chí mà ngay cả chính khách hàng có thể tự đánh giá được là thông qua quy trình làm việc của ngân hàng. Khách hàng có thể quan sát từ lúc đón tiếp cho đến khi hoàn tất việc mở một sản phẩm để đưa ra đánh giá. Gửi tiền tại một ngân hàng có quy trình làm việc rành mạch, cẩn thận sẽ giúp người dân an tâm về các vấn đề bảo mật thông tin, an toàn đối với khoản tiền gửi.

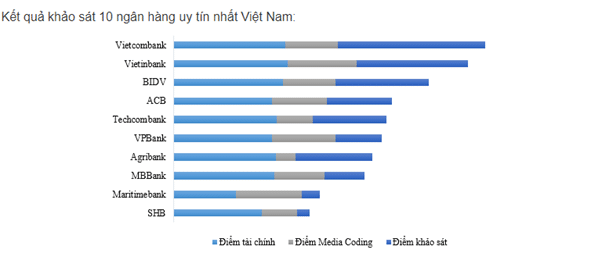

Dưới đây là top 10 ngân hàng uy tín nhất Việt Nam 2020, theo đánh giá của công ty cổ phần Báo cáo đánh giá Việt Nam (Vietnam Report) đã dựa vào các tiêu chí như: vốn, tỷ lệ nợ xấu, khảo sát ý kiến khách hàng,…

| Tên ngân hàng | Tên tiếng anh |

| Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank) | Joint Stock Commercial Bank for Foreign Trade of Vietnam |

| Ngân hàng TMCP Công Thương Việt Nam (VietinBank) | Vietnam joint stock commercial bank for industry and trade |

| Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) | Join stock bank for investment and development of vietnam |

| Ngân hàng TMCP Á Châu (ACB) | Asia commercial bank |

| Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) | Vietnam technological & commercial joint stock bank |

| Ngân hàng TMCP Việt Nam Thịnh Vượng | Vietnam prosrerity joint stock commercial bank |

| Ngân hàng Nông Nghiệp & Phát Triển Nông Thôn Việt Nam (Agribank) | Vietnam bank for agriculture and rural development |

| Ngân hàng TMCP Quân Đội (MB) | Military commercial joint stock bank |

| Ngân hàng TMCP Hàng Hải Việt Nam | Vietnam maritime commercial stock bank |

| Ngân hàng TMCP Sài Gòn – Hà Nội | Saigon – Hanoi commercial joint stock bank |

Top 10 ngân hàng uy tín nhất Việt Nam (theo Vietnam Report)

Với kết quả khảo sát trên, bạn có thể thấy được ngân hàng nào hiện đang được khách hàng tin dùng và yêu thích nhất, khả năng tài chính mạnh nhất, ngân hàng nào phù hợp với lựa chọn của bạn nhất. Hãy cùng Bestbanks điểm qua 5 ngân hàng được đánh giá cao nhất trong top này.

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank) – Lãi suất cao nhất trong khối Big 4

Ngân hàng Vietcombank là một trong số ngân hàng lớn được nhà nước ưu ái. Vào ngày 1/3/2018, Vietcombank có điều chỉnh một số phí khiến khách hàng nhỏ lẻ bức xúc và đồng loạt giảm hoạt động đối với Vietcombank vì cho rằng ngân hàng Vietcombank đang áp dụng quá nhiều phí. Có lẽ điểm trừ duy nhất của Vietcombank là việc thu nhiều phí cho các khoản giao dịch.

Nhưng hiện tại, xét về mức vốn và quy mô có lẽ Vietcombank vẫn là ngân hàng được khách hàng lớn lựa chọn sử dụng hàng đầu.

Ngân hàng TMCP Công Thương Việt Nam (Vietinbank) – Lãi suất ổn định nhất

Vietinbank nhắm đến trở thành một trong những ngân hàng hàng đầu Việt Nam.

Vietinbank là một ngân hàng có ít tai tiếng, nhưng không thể phủ nhận Vietinbank vẫn đang lớn mạnh và được nhiều doanh nghiệp, cá nhân lựa chọn sử dụng dịch vụ tại đây. Các gói vay vốn của Vietinbank cũng có những ưu đãi rất hấp dẫn.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) – Lãi Suất ưu đãi

BIDV là một trong những ngân hàng lớn tại Việt Nam, có mạng lưới hoạt động rộng khắp cả nước với 191 chi nhánh, hơn 1.000 văn phòng giao dịch.

BIDV được khách hàng hài lòng vì thái độ phục vụ thân thiện và xử lý công việc nhanh chóng của nhân viên. Với đội ngũ nhân viên được đào tạo chuyên nghiệp, BIDV sẽ tiếp tục phát triển lớn mạnh trong thời gian tới.

Ngân hàng TMCP Á Châu (ACB)

Ngân hàng ACB gồm 280 chi nhánh và phòng giao dịch tại những vùng kinh tế phát triển trên toàn quốc.

Ngân hàng ACB cũng được khá nhiều khách hàng sử dụng, là một trong số ngân hàng đã từng phát triển trong top ở Việt Nam nhưng vì một số rắc rối đã khiến ngân hàng ACB hơi chững lại nhưng vẫn đang tiếp tục cố gắng phát triển.

Dịch vụ gửi tiền và rút tiền tại ngân hàng ACB rất tốt và thu hút được nhiều khách hàng do luôn là một trong những ngân hàng có lãi suất cao nhất.

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank)

Techcombank được rất nhiều người lựa chọn sử dụng vì khách hàng được phục vụ tốt, chi phí sử dụng tốt và được đánh giá là an toàn.

Với đội ngũ nhân viên chuyên nghiệp và dịch vụ chăm sóc khách hàng chu đáo, lãi suất cao cộng thêm việc miễn phí phí chuyển tiền tới bất kì ngân hàng nào trong nước, techcombank thực sự là một đối thủ đáng gờm trong hệ thống các ngân hàng TMCP tại Việt Nam.

Ngoài ra, techcombank còn có dịch vụ rút tiền tại cây không mất phí. Khách hàng chỉ việc thao tác rút tiền trên ứng dụng F@st Mobile của Techcombank trên điện thoại rồi ra cây ATM là rút được tiền.

Với những tóm tắt nêu trên, Bestbanks hy vọng có thể giúp bạn đọc phần nào trong việc tìm được ngân hàng phù hợp nhất cho mình.

Top 10 ngân hàng có lãi suất tốt nhất

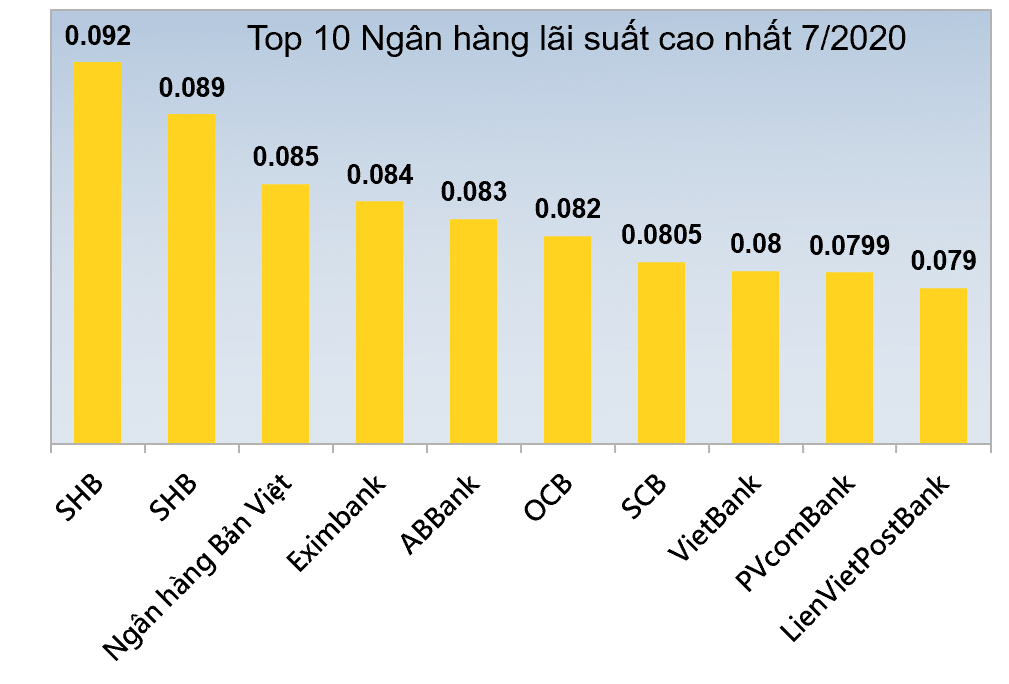

Trong tháng 12, SHB vẫn đứng đầu danh sách những ngân hàng có lãi suất cao nhất với lãi suất tiền gửi lên đến 9,2%/năm, áp dụng cho khoản tiền gửi từ 5 tỉ đồng trở lên tại kì hạn 13 tháng.

Theo khảo sát lãi suất tiết kiệm tại 10 ngân hàng TMCP trong nước ngày 02/12/2020, có nhiều ngân hàng tiếp tục hạ lãi suất trong tháng 12 sau khi đã đồng loạt giảm lãi suất ở nhiều kì hạn vào tháng trước.

Qua các số liệu ghi nhận được, ngân hàng có mức lãi suất cao nhất trong tháng 12 tiếp tục là SHB với 9,2%/năm, áp dụng cho các khoản tiền từ 500 tỉ đồng gửi tại kì hạn 13 tháng. Cùng với hạn mức tiền gửi đó, khi khách hàng gửi tiết kiệm tại kì hạn 12 tháng cũng được hưởng mức lãi suất cao đến 8,9%/năm.

Đứng cuối trong bảng xếp hạng này là ngân hàng LienVietPostBank với mức lãi suất 7,9%/năm áp dụng cho gói tiết kiệm 300 tỉ trở lên tại kì hạn 13 tháng.

(Thông tin được cập nhật từ trang web của các ngân hàng, có thể thay đổi theo thời gian. Để nắm được thông tin chính xác và chi tiết nhất, bạn đọc vui lòng liên hệ với ngân hàng để được tư vấn cụ thể)

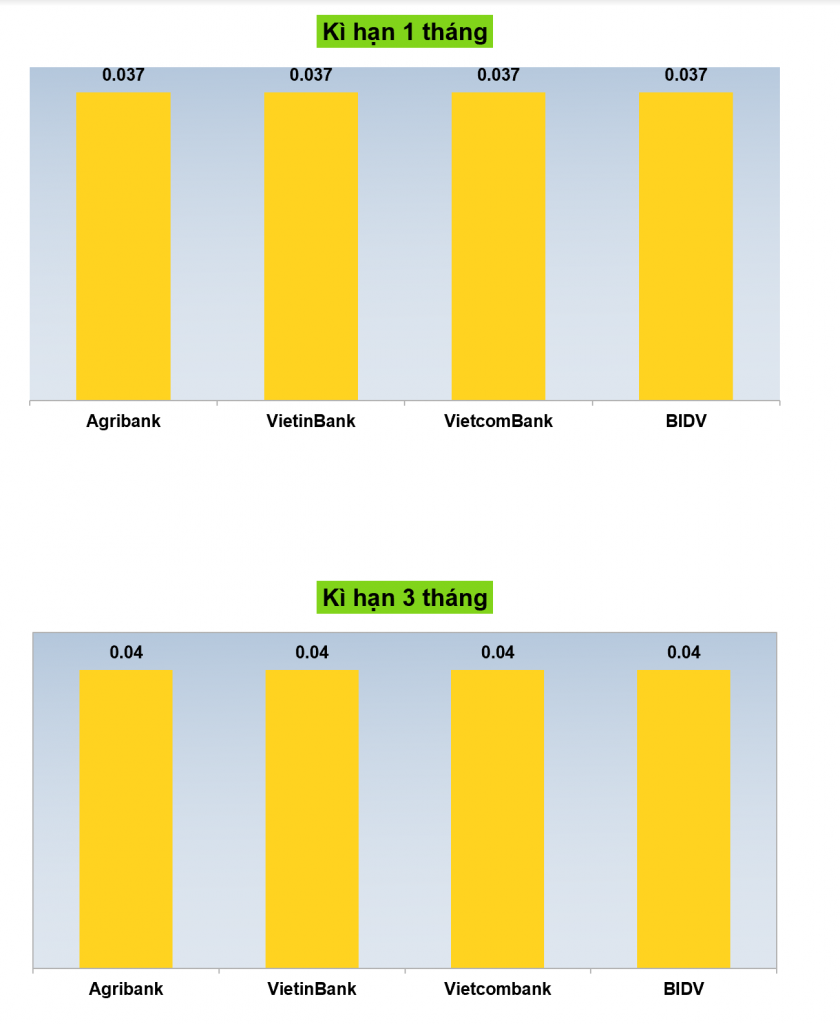

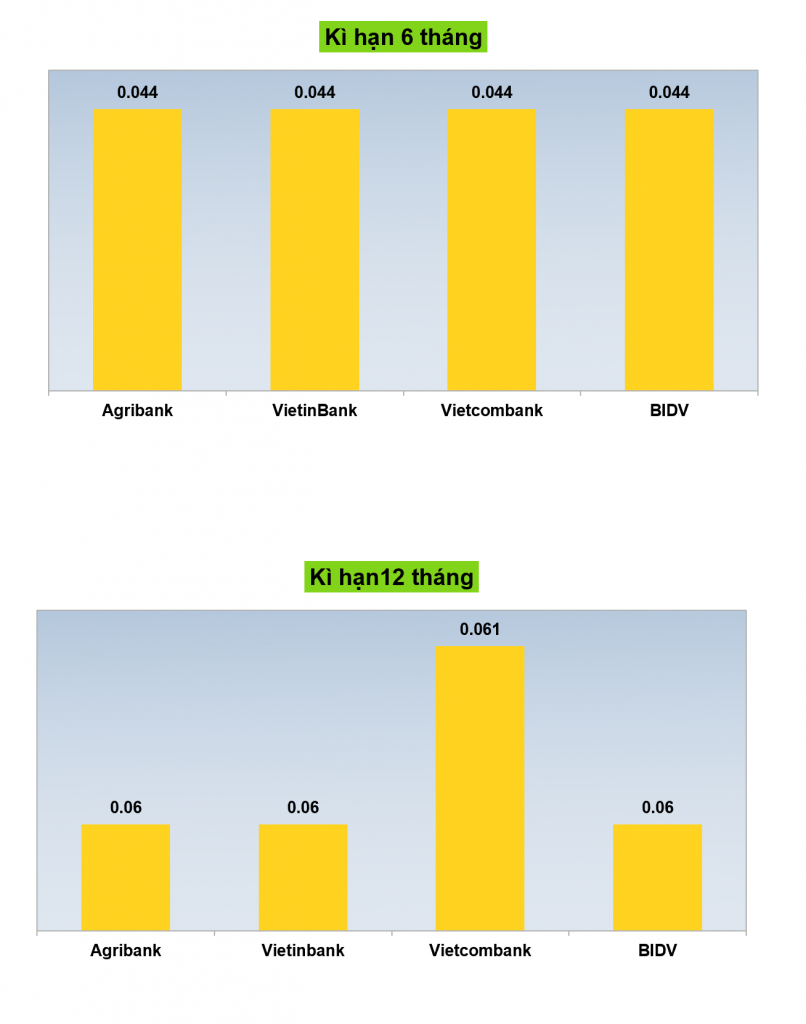

Đặc biệt, bạn đọc cũng dễ dàng nhận ra nhóm 4 ngân hàng nhà nước Big4 không nằm trong bảng xếp hàng này. Thực tế, khảo sát lãi suất ngân hàng trong đầu tháng 12/2020 cho thấy có sự điều chỉnh theo xu hướng giảm lãi suất ở nhóm Big4 này. Theo đó, khung lãi suất tiết kiệm các kì hạn gửi từ 1-36 tháng nằm trong khoảng 3,7% – 6,1%/năm.

So sánh trong một tháng trở lại đây, biểu lãi suất huy động tại 4 ngân hàng Agribank, Vietcombank, VietinBank và BIDV đồng loạt giảm từ 0,25 đến 0,5 điểm % ở tất cả các kì hạn.

Cụ thể, lãi suất ngân hàng Agribank sau khi giảm dao động trong phạm vi 3,7% – 6,0%/năm. Với lãi suất cao nhất là 6%/năm áp dụng cho khoản tiền gửi tại kì hạn 12 tháng và 24 tháng.

Ngân hàng Vietinbank sau khi điều chỉnh cũng có kết quả tương tự như lãi suất các kì hạn của Agribank, giao động trong khoảng 3,7% – 6%/năm cho các kì hạn 1-36 tháng.

Tương tự như vậy, BIDV cũng giảm lãi suất từ 0,25 – 0,5 điểm % ở tất cả các kì hạn.

Vậy là 3 trong nhóm Big4 đều có mức lãi suất tiết kiệm cao nhất là 6%/năm. Duy chỉ có ngân hàng Vietcombank áp dụng mức lãi suất ưu đãi hơn, với 6,1%/năm khi gửi có kì hạn tại 24 tháng.

(Thông tin được cập nhật từ trang web của các ngân hàng, có thể thay đổi theo thời gian. Để nắm được thông tin chính xác và chi tiết nhất, bạn đọc vui lòng liên hệ với ngân hàng để được tư vấn cụ thể)

Nên gửi tiết kiệm vào lúc nào là tốt nhất?

Theo các chuyên gia kinh tế, có 3 thời điểm vàng để gửi tiết kiệm, đó là:

Vào những dịp cuối năm, với mục đích đón đầu dòng tiền thu về của hầu hết khách hàng, hầu hết các ngân hàng đều đưa ra mức lãi suất tiết kiệm khá cao cùng với nhiều chương trình ưu đãi, khuyến mãi hấp dẫn nhằm thu hút khách hàng tham gia gửi tiết kiệm.

Không chỉ tăng lãi suất tiết kiệm, một số ngân hàng còn đưa ra các chương trình ưu đãi, khuyến mãi hấp dẫn dành cho khách hàng khi đến trực tiếp gửi tiết kiệm tại quầy giao dịch của ngân hàng.

Cuối năm thường là lúc tất cả mọi người tổng kết quá trình thu chi của một năm và nhận được những khoản tiền nhàn rỗi kha khá, có thể là từ lợi nhuận của việc kinh doanh, lương tháng 13 cho nhân viên hoặc tiền thưởng bởi các đơn vị kinh doanh trao tặng… Việc gửi tiết kiệm với lãi suất cao và nhận được nhiều chương trình ưu đãi của ngân hàng vào thời điểm chuyển giao giữa các năm sẽ là thời điểm vàng cho cả người gửi và bên nhận tiền gửi vào.

Ngay khi có thu nhập

Theo kinh nghiệm của các nhà đầu tư, để có thể tích lũy tiết kiệm được hiệu quả nhất, bạn hãy trích ngay một phần để gửi tiết kiệm tại ngân hàng ngay khi nhận được lương hoặc ngay khi có thêm một khoản thu nhập mới. Số tiền còn lại dùng để chi tiêu cho nhu cầu sinh hoạt cá nhân, gia đình cho tháng tới. Thực tế, nhiều người trong số chúng ta lại đang làm ngược lại với điều này, có nghĩa là chúng ta tiêu hết rồi mới gửi tiết kiệm số tiền còn lại. Đây là một phương pháp chi tiêu không thông minh và cần được sửa ngay.

Vấn đề quan trọng nhất bạn cần xác định được mức chi tiêu như thế nào là hợp lý. Nếu để lại số tiền chi quá nhiều cho những mục đích không thực sự cần thiết thì bạn sẽ không tích lũy được nguồn tài chính như mong muốn. Còn ngược lại, nếu bạn tiết kiệm quá nhiều, thì việc chi tiêu sẽ bị bó hẹp, dẫn đến việc bạn buộc phát rút tiền tiết kiệm trước kỳ hạn để trả cho những khoản nợ hoặc những khoản chi tiêu đang cần, điều này dẫn đến việc bạn sẽ nhận được mức lãi suất kỳ vọng ban đầu. Hãy cân nhắc và đưa ra một tiêu chuẩn phù hợp cho việc thu chi cá nhân sao cho hợp lý và cân đối nhất.

Thời kỳ đỉnh điểm của nền kinh tế:

Lãi suất niêm yết ở từng ngân hàng sẽ phụ thuộc vào chính sách điều hành của ngân hàng nhà nước, gắn liền với chu kỳ kinh tế. Lãi suất cao chưa hẳn tốt nếu đi kèm đó là mức lạm phát cũng có mức cao tương đương.

Với mỗi chu kỳ kinh tế sẽ có thời điểm đem lại mức lãi suất tiết kiệm tối ưu dành cho khách hàng, bao gồm các chu kỳ sau:

- Giai đoạn 1: Bắt đầu phục hồi (Initial Recovery)

- Giai đoạn 2: Giai đoạn đầu của tăng trưởng (Early Upswing)

- Giai đoạn 3: Giai đoạn tăng trưởng đạt đỉnh (Late Upswing)

- Giai đoạn 4: Tăng trưởng chậm (Slowdown)

- Giai đoạn 5: Suy thoái (Recession)

Trong đó, nếu khách hàng có sự nghiên cứu kỹ lưỡng về 5 giai đoạn này thì thời điểm gửi tiết kiệm đạt lợi nhuận tối đã sẽ rơi vào giai đoạn 3 – thời kỳ tăng trưởng đạt đình: giai đoạn cung vượt cầu, tỷ lệ thất nghiệp thấp, nền kinh tế phát triển nhanh chóng và lạm phát bắt đầu tăng lên. Thông thường ở giai đoạn này, ngân hàng sẽ đưa ra mức lãi suất tiết kiệm khá cao. Đây là thời điểm lý tưởng cho những kỳ hạn gửi tiết kiệm dài với mức lãi suất cao, bởi sau đó, mức lãi suất sẽ giảm dần ở các giai đoạn tiếp theo.

Để làm theo được cách này, người gửi tiền cần có kiến thức chuyên môn và tầm nhìn sâu rộng về sự tăng trưởng của nền kinh tế. Do đó, những đối tượng gửi tiết kiệm này hầu hết sẽ là các các nhân hoặc tổ chức có khoản nhàn rỗi lớn lên đến vài trăm triệu hoặc tiền tỉ. Vì đây là kênh đầu tư tích lũy sinh lời dành cho họ chứ không đơn thuần là tiền gửi tiết kiệm thông thường của một số người dân hiện nay.

Nên gửi tiết kiệm theo loại hình nào để có lãi suất cao nhất?

Không có một hình thức gửi tiết kiệm nào phù hợp với tất cả khách hàng cả. Loại hình gửi tiết kiệm phụ thuộc vào nhu cầu cũng như phong cách sống của bạn. Nếu bạn có một nguồn thu nhập ổn định, và bạn chắc chắn rằng mình sẽ không cần đến một khoản tiền lớn trong một thời gian nhất định, thì loại hình gửi tiết kiệm có kỳ hạn sẽ là lựa chọn hoàn hảo cho bạn. Số tiền bạn gửi vào ngân hàng sẽ có được mức lãi suất cao nhất có thể.

Còn nếu bạn không chắc chắn được về việc khi nào mình cần tiền, thì hãy chọn hình thức gửi không kỳ hạn. Bạn vừa có tiền tiết kiệm, lại không lo phải xoay vốn trong thời gian ngắn khi cần tiền.

Những điều quan trọng nhất cần lưu ý khi gửi tiền tiết kiệm

Lựa chọn ngân hàng tốt nhất với lãi suất ưu đãi

Việc lựa chọn ngân hàng tốt nhất là một trong những tiêu chí quan trọng hàng đầu khi bạn có ý định gửi tiết kiệm. Ngân hàng đó phải thỏa mãn các tiêu chí: uy tín, phát triển ổn định, có bề dày lịch sử, có độ an toàn cao.

Khi đã có danh sách các ngân hàng uy tín, khách hàng nên tìm hiểu, so sánh mức lãi suất của các sản phẩm, kỳ hạn tương ứng để lựa chọn ngân hàng tốt nhất.

Không gửi tiền một chỗ

Bằng việc tách nhỏ sổ tiết kiệm, khi cần thiết, bạn chỉ cần rút 1 trong số những số tiết kiệm hiện có. Như vậy, bạn vẫn được hưởng đầy đủ lãi suất cho những sổ tiết kiệm còn lại.

Xác định thời gian gửi tiết kiệm

Thời gian gửi tiền tiết kiệm dài hay ngắn phụ thuộc vào khả năng tài chính, kế hoạch trong tương lai gần và xa, cũng như số tiền đặt ra. Vì thế, việc xác định rõ ràng thời gian sẽ giúp bạn cụ thể hóa việc tiết kiệm của mình cũng như có một chiến lược tiết kiệm khôn ngoan hơn. Đồng thời, tiết kiệm càng sớm sẽ giúp bạn đạt được nhiều mục tiêu hơn.

Những sai lầm có thể khiến sổ tiết kiệm không cánh mà bay.

Việc gửi tiền tiết kiệm tại ngân hàng là an toàn và tối ưu khi bạn muốn cất giữ tiền và sinh thêm lãi. Tuy nhiên, thời gian qua, nhiều tài khoản tiết kiệm của khách hàng tại một số ngân hàng đã bị biến mất.

Những rủi ro này hầu như đều xuất phát từ vấn đề con người và chủ yếu là do sự chủ quan của khách hàng. Rủi ro này có thể được đẩy lùi khi chính các khách hàng nâng cao nhận thức, luôn có ý thức bảo vệ thông tin cá nhân, đề phòng tất cả tình huống có thể xảy ra.

Vì vậy, khi gửi tiền ngân hàng, khách hàng nên tránh những sai lầm sau để cuốn sổ tiết kiệm không bị “bốc hơi” đáng tiếc:

– Ký sẵn chứng từ

– Không mở sổ tiết kiệm tại quầy

– Gửi tiền trước, nhận sổ hoặc chứng từ sau

– Không làm đúng thủ tục, quy trình tất toán sổ

– Thay đổi chữ ký liên tục